摘要

供应端存在不断积累的利多,需求和资金面至少不阻碍供应发挥作用,橡胶基本面是明确向好的。只不过当前市场舆情一致性逐步升高,值得担忧。长期来看,基本上没有绝对正确的真理。即使是供求决定价格,也会在很多时候失效。但是有一条规律,始终是正确的——期货市场一定会让绝大多数人赔钱。当前橡胶大涨后,各种分析报告喷薄而出,而且大家的逻辑都非常接近。这种一致性,会影响价格向上的空间,价格上行需要更多地质疑,需求有对手盘不断地止损。所以,大方向虽然看多,但是短期风险过大,不宜追高,需要等待回调机会再做打算。

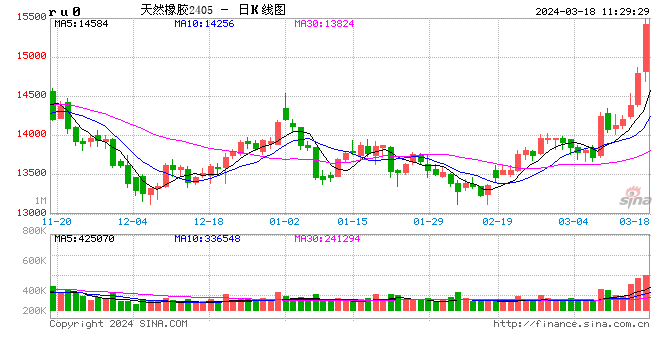

沪胶近期关注度猛增,不仅资金流入橡胶期货,市场舆情对橡胶的关注也大幅提升。橡胶的大涨是有充足的基本面利多支持的。

我们在前期的报告中反复提及,沪胶上涨的核心因素在于供给。不论从大地图看,还是从小地图看,都可以清晰地看出来供应端呈现明确的利多。从大地图来看,产能周期出现了转向。2008-2013年是橡胶新增种植面积的高峰期,此后新增种植面积较少。橡胶树种植后,七年开始割胶;但是头两年产量较低,第九年产量逐步进入正轨。照此推算,橡胶的开割面积高峰已过。

从近几年实际的开割情况来看,开割面积也的确不再明显上升,而维持平稳。2011年之后的十多年,橡胶之所以跌多涨少,长期被资金认为是空头配置的最佳选择,就是因为橡胶处于产能增长周期之中。橡胶价格下跌并没有带来减产,反而因为开割面积的上升,产量还在跟随上涨,价格下跌的负反馈始终没出现。所以,目前产能周期由上升转向平稳,这对于橡胶来说,相当于过去十来年最大的利空因素被解除。

从小地图看,供应端减产不断地深化。去年由于低价和天气等因素,橡胶产量出现了难得的下行,原料价格也跟随大涨。2011年3月至2022年8月,橡胶曾经出现过原料价格异常持续居于高位,当时带来了明确的产量增长预期,进而导致了沪胶跌多涨少,足可见泰国原料价格走高的负反馈具备的能量。而去年8月份后的泰国原料大涨,按照过去的模式,应该会刺激产量增长,特别是在今年1-2月泰国供应旺季期间,更有可能出现产量增长和原料价格下跌。而今年实际的情况是泰国原料价格在供应旺季期间,不跌反涨,可见供应旺季不旺。而且目前国内外大部分产区还处于停割期,去年减产+今年1-2月供应旺季不旺+当前停割期,供应端的利多正在不断地积累。

供给端是核心因素,但是需求端如果严重与供应背道而驰,橡胶也走不远。从年后的实际情况来看,轮胎厂开工率、重卡销量等数据,都维持温和向好状态。橡胶的需求与宏观高度相关,今年政策力度比去年要强,所以需求端至少不会构成利空。

从资金面来看,沪胶主力与人民币混合虽然出现了反弹,但是仍旧在较低的位置。作为空头主力的套利盘,缺乏加仓的动力。所以,资金面也并不阻碍沪胶上行。

供应端存在不断积累的利多,需求和资金面至少不阻碍供应发挥作用,橡胶基本面是明确向好的。只不过当前市场舆情一致性逐步升高,值得担忧。长期来看,基本上没有绝对正确的真理。即使是供求决定价格,也会在很多时候失效。但是有一条规律,始终是正确的——期货市场一定会让绝大多数人赔钱。当前橡胶大涨后,各种分析报告喷薄而出,而且大家的逻辑都非常接近。这种一致性,会影响价格向上的空间,价格上行需要更多地质疑,需求有对手盘不断地止损。所以,大方向虽然看多,但是短期风险过大,不宜追高,需要等待回调机会再做打算。

(任伟 中粮期货研究院 化工资深研究员 交易咨询资格证号:Z0012059)

玩彩网

Powered By Z-BlogPHP 1.7.3 ZBLOG主题|ZBLOG插件

发表评论